2012年8月 消費税増税について

6月26日衆議院本会議にて、政府は、消費税増税・社会保障改悪法案を自公民三党合意のもとに強行採決の上可決した。この消費税増税は3年前の民主党の選挙公約(マニュフェスト)になかったもので、選挙による国民の信認を受けていない。

選挙公約違反

そもそも公党の選挙公約は国民に対する契約である。契約をしていないものを実行したいのであれば、改めて選挙によって国民の意思を確認しなければならない。国民生活を左右する重大な契約書が、白昼堂々と野田首相主導のもとに契約違反を行った。

野田首相は、26日夕同法案衆院可決後の記者会見で次のように述べている。

ねじれ国会のなかで、今を生きる国民のために、あるいは将来世代をおもんばかって、このように大きな改革の第一歩を踏み出せたことは私は大きな意義があると思っている。とはいえ、衆院は可決したがこれからは参院に舞台は移る。気を引き締めて、今まで以上に緊張感を持って参院での審議に臨み、そして何としてもこの国会中に成立させたい。こうした決意である。

今回の一体改革の意義であるが、何よりも社会保障を持続可能なものにする、充実させるところは充実させる、安定化させなければいけないところは安定化させる、そのための改革を行うということが基本中の基本だ。

国民の皆さんにおかれては、人生いかなるときに社会保障のサービスを受けることになるかわからない。困ったとき、つらいとき、苦しいとき、子育てで苦労しているとき、仕事を見つけているとき、病気やけがをしたとき、老後の生活、このようなときに必ずやどなたもこうした社会保障のサービスを受けることになる。まさに国民生活そのものである。

ここで「今生きる国民のため、あるいは将来世代をおもんばかって」といい、「どなたもこうした社会保障のサービスを受けることになる」と国民を脅している。また、一方で「決められる政治」・「まったなしの改革」・「誰に変わっても同じ改革が必要」などとも云っている。国民生活をおもんばかって、国民を説教しているようようであるが、これで了解できるひとは殆どいないだろう。

なぜか。最初に契約違反をしておいて、「国民のためになる」と一方的にいって了解してくれという言い方は、身勝手すぎ道義上も説得力がない。

資本主義国(民主主義諸国)において、契約における言葉(文面)は、そっくり守られなければならない。この契約の絶対拘束性が守られないことには、資本主義の企業は目的合理的経営ができなくなってしまうのである。守らなくてもよい商取引は成立しない。契約を守らないことには資本主義をまっとうするができなくなる。それゆえ、先進国では契約違反したものを厳しく追及し、法による裁きを受けさせ、一人前の扱いを受けることをできなくするのである。

日本は、先進国から遅れて資本主義国の仲間入りをした。経済では一流国となったが政治では二流国とみなされている。その大きな理由のひとつは、この契約を守らないことにある。政治も経済も同じである。契約の内容の如何にかかわらず、これを守らない国は先進国からは後進国と見なされ、最終的には軽んじられ相手にされなくなるのである。

消費税増税の問題点

日本では、平成元年(1989)に消費税が創設され、税率3%が決められた。平成8年(1997)、地方消費税を含む消費税率が5%に引上げられた。それと同時に、個人所得課税、法人課税、資産課税などの税率が次々に引下げられた。

また、経済政策上の要請から時限立法の租税特別措置が、租税特別措置法その他の法律によって多くに設けられた。その後、同法により租税を特別に免除したり軽減したりして政策目的の実現を図られたが、その同措置の役割が終えた後でも廃止されないままに多くが残っている。

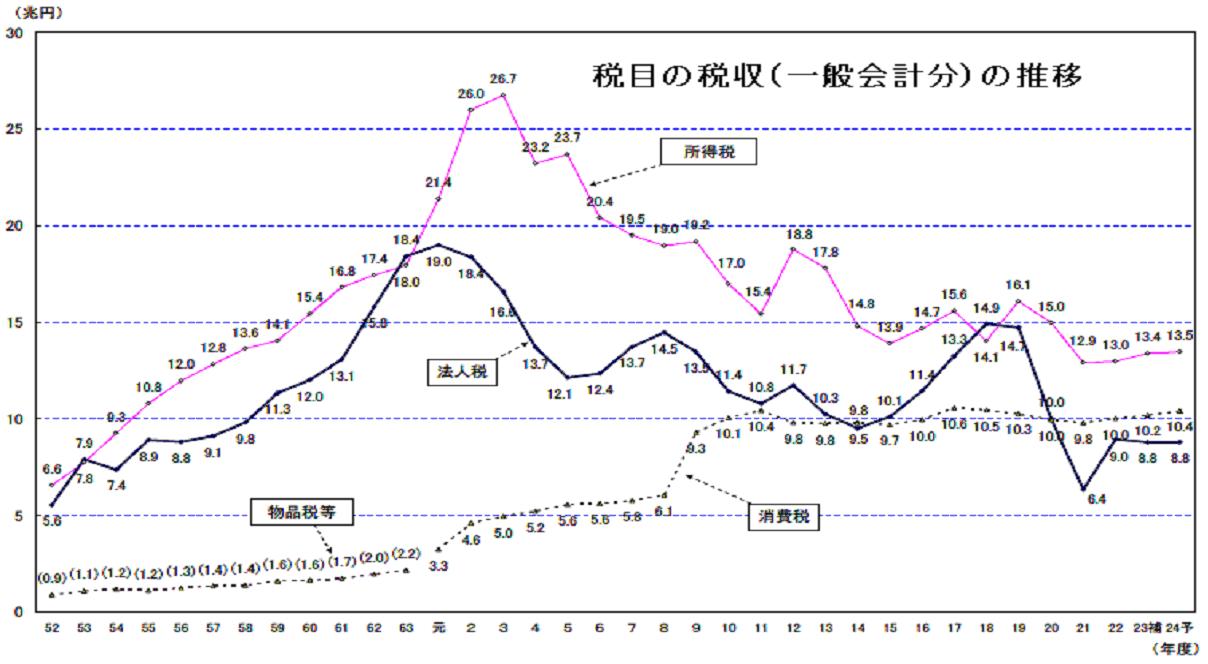

参考1/2 税目の税収(一般会計分)の推移

財務省 わが国の税制・財政の現状全般に関する資料(平成24年4月末現在)の抜粋

仮に平成元年の税収を固定してこれより減税になった分を累計すると

所得税累計減税分 86.5兆円

法人税累計減税分 167.3兆円

減税分累計 253.8兆円

消費税累計 201.9兆円

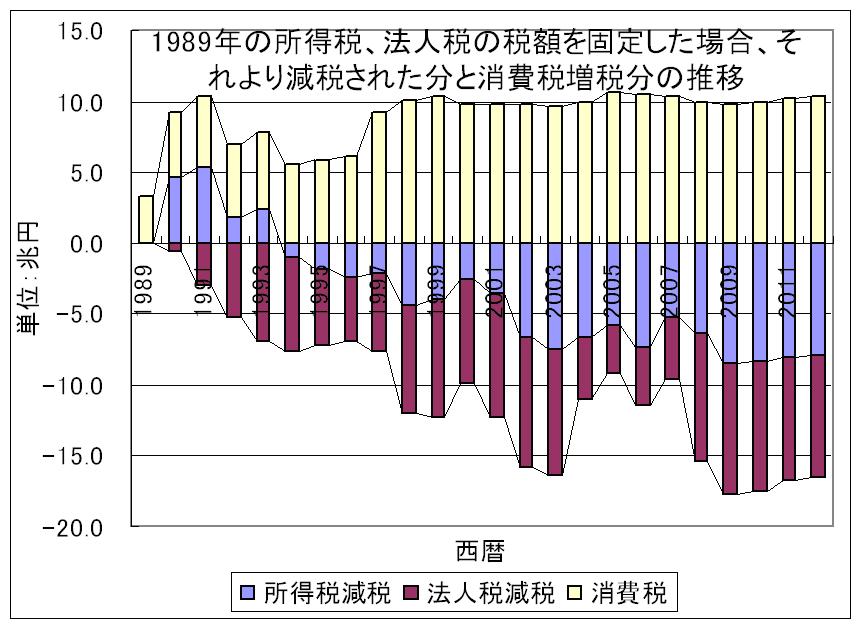

参考2/2 所得税減税、法人税減税分と消費税増分の推移(参考1/2をもとに作成)

上表「税目の税収(一般会計分)の推移」は1989年、1997年からの消費税累積額に対して、所得税・法人税の減税分累積額の方がはるかに高いことを表している。結果的に、所得税・法人税の減額分が巨大な財政赤字を生み、消費税によって赤字分の一部を補っている構図となっている。他に財政赤字の原因に社会保障費の増大がある。

異常な財政赤字を生んだ原因にこれらの大減税がある。これに焦点を当ててまず元に戻すことが根本解決の道である。現在の不況デフレ下において、消費税増税は、この不況をさらに悪化させ、税収不足を生む悪循環となることは明らかである。

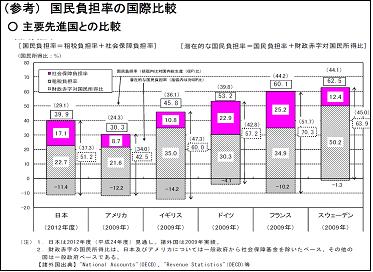

参考2 国民負担率の国際比較

国際的に日本の国民負担率はそれほど高くない。

日本の国民負担率が他国に比べて高いために国際競争力が劣るという指摘は当たらない。

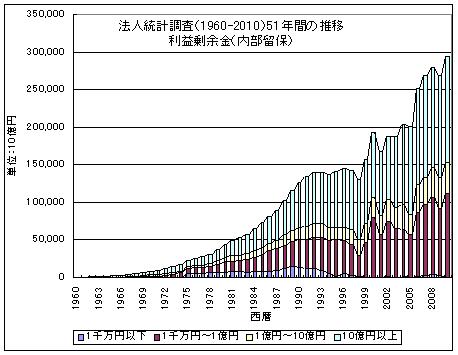

参考3 法人利益剰余金(内部留保)の推移

1990年以降、法人利益剰余金が増加している。

企業は減税分を国内の設備投資に向けることなく、巨大な内部留保として溜め込んでいることを示している。